Column

- 一口馬主の会計と税務 -

一口馬主の法人税別表記載方法

前回の数字をもとに法人税別表の書き方を解説します。

分配金100,000円

出資金の返戻可能額60,000円

利益分配額40,000円

源泉所得税8,168円

普通預金への入金額は91,832円

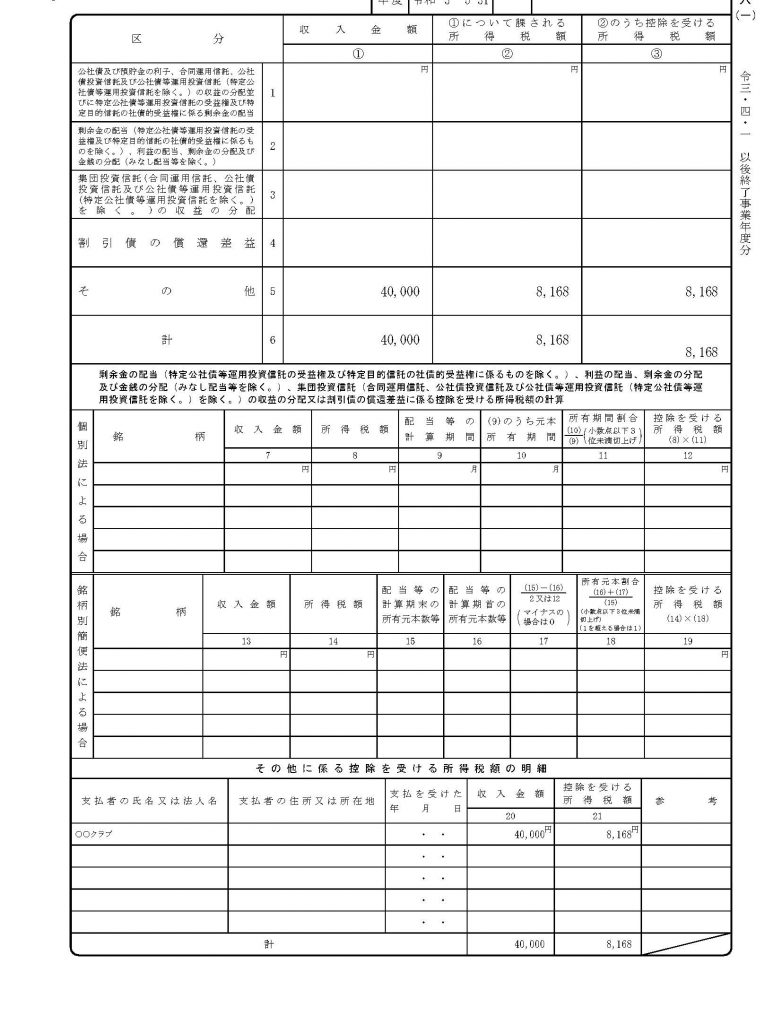

法人税別表六(一)の書き方

まず、一番下の「その他に係る後を受ける所得税額の明細」欄に一口馬主クラブの名称、住所を記載します。

収入金額40,000円、控除を受ける所得税額8,168円を記載します。

それを上の表の「その他」の欄に転記します。

②と③は同じ金額が入ります。

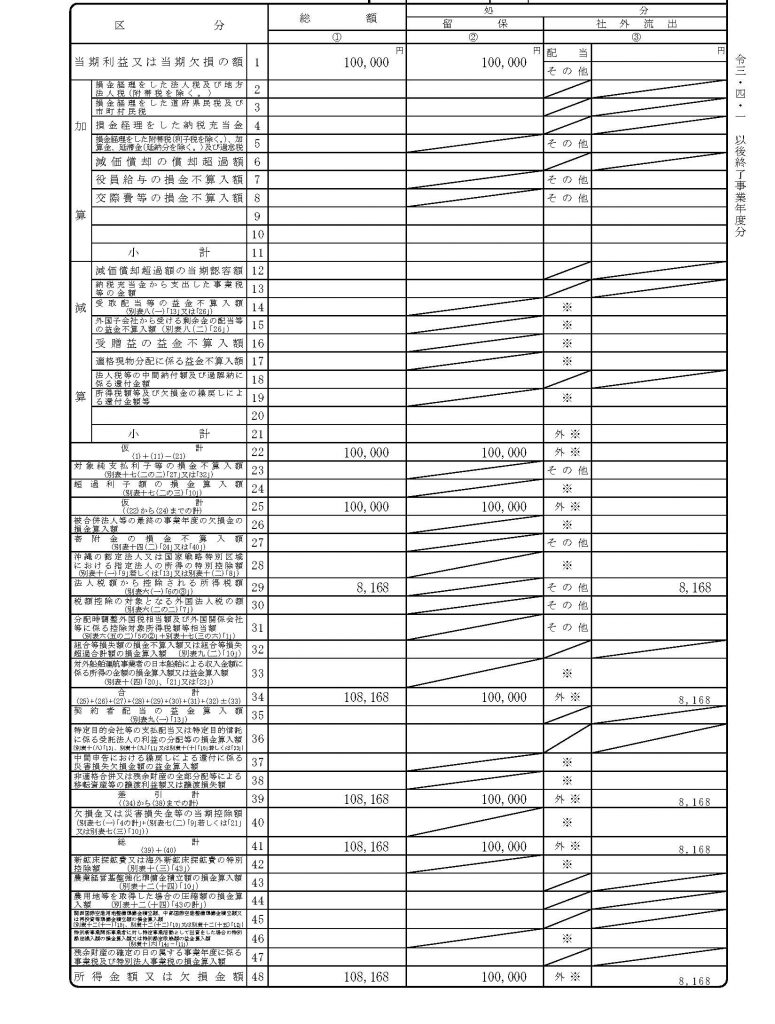

別表四の書き方

仮に当期利益を100,000円とします。

別表四の「当期利益又は当期損失の額1」に100,000円が入ります。

「法人税額から控除される所得税額29」の総額①に別表の六(一)の8,168円を記載します。

「処分 社外流出」欄に同じく8,168円を記載します。

当期利益100,000円に8,168円を足した108,168円が当期の所得金額になります。

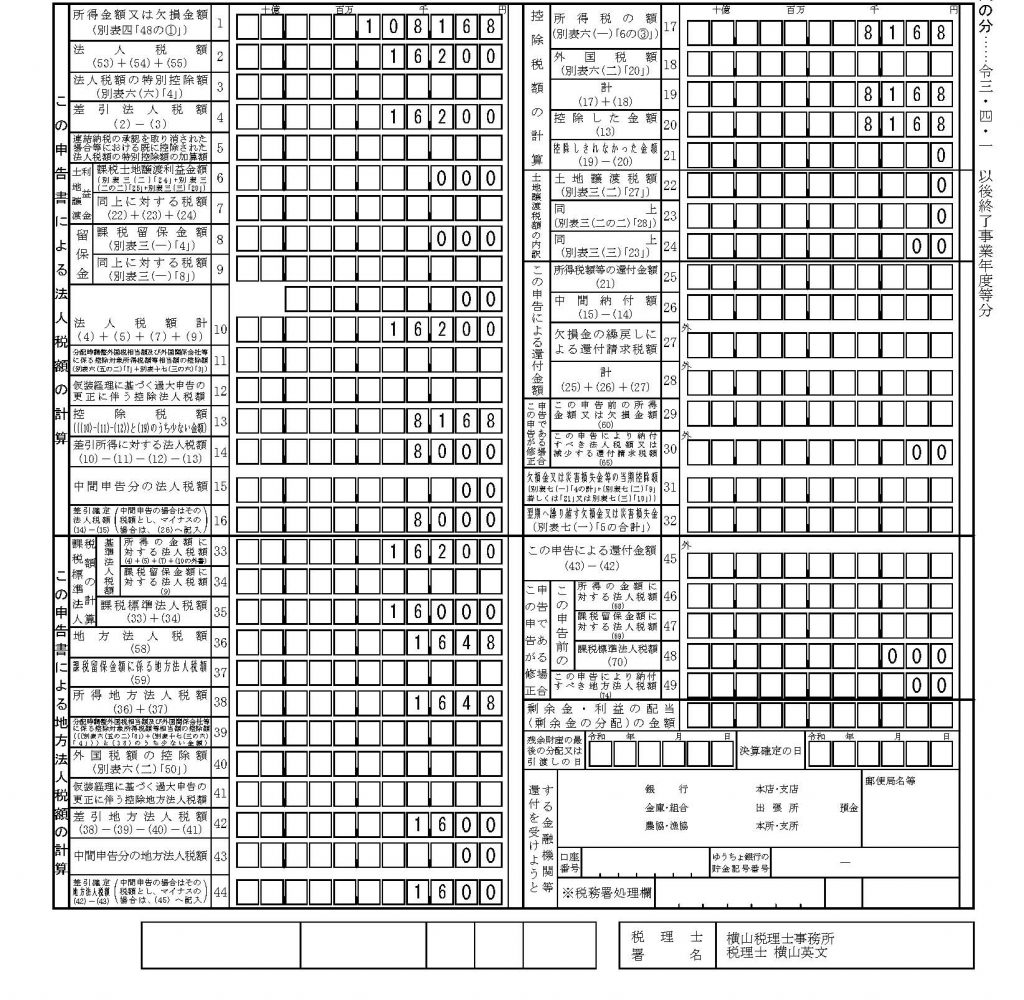

別表一の書き方

別表一の「所得金額又は欠損金額欄1」に別表四の所得金額108,168円を記入します。

それに対する法人税16,200円が算出されます。

「控除税額13」で8,168円を控除します。

16,200円から8,168円を控除した8,000円(100円未満切り捨て)が今期の法人税額となります。